比特币的诺克斯堡时刻

——比特币的诺克斯堡时刻

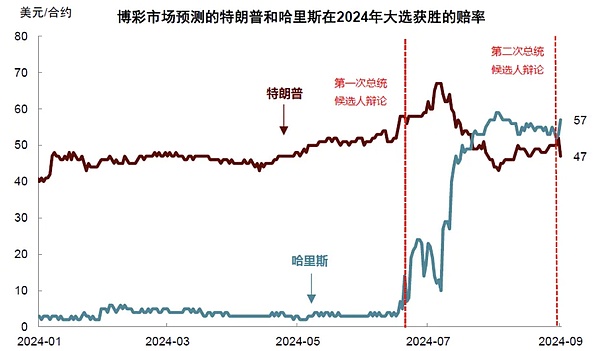

今日之后,特朗普会成为继小罗斯福之后的最强势总统,也正是在小罗斯福任上,诺克斯堡成为美国黄金战略储备基地,而特朗普也宣称要将比特币作为美国的联邦储备金。

本次美国大选,特朗普在普选票上战胜哈里斯,只要选举人忠诚于选民意志,那么特朗普已经拿到 538 张选举人票的半数以上,不出意外的话,2025 年 1 月 6 日川宝可以回到自己忠诚的白宫。

不仅如此,参议院共和党也已经占据 51 席,众议院两党有望形成均势,即使共和党无法控制,双方差距也在个位数之内,并且得益于川宝第一个任期内对大法官的多次提名,目前最高法院保守派 VS 自由派大法官的比例稳定在 6:3,这一点甚至超越了小罗斯福总统,因为他并未完全控制最高法院。

上一次发生两次不连续当选的奇迹,已经需要追溯到 132 年前的克利夫兰时期了,从 11 月 5 日之后, 维基百科的页面就需要修改一下了,特朗普历史第二人的成就已经达成。

遥想罗马的发展史,共和党已经是特朗普的党,而首次三权归一也让他拥有了以往美国总统没有的权力基础,上一次小罗斯福奠定了美元黄金的联盟,直至布雷顿森林体系解体为止,而这一次,比特币也会开启这个历史进程吗?

Web3 体制化进程开始

体制在东方大国意味着稳定,而在西方大国的特朗普、马斯克看来,System 和 Deep State 一样,代表着腐朽的利益集团,是需要被消灭的对象,因此马斯克才会亲身入局,希望成为政府效率部(D.O.G.E)的掌舵人,在现有的政治纠偏机制外添加新的鲶鱼和活力。

这并不是新的思路, FBI 的诞生、IRS 的出现,以至于 CIA 的成立,都是既有路线无法维系的新生变量,据此认为加密货币和比特币会真正改变美国则大可不必,而我们唯一需要关心的是美元和黄金是如何被“美国化”的,也是所谓的体制化,即新生的反抗力量被吸纳为现有统治秩序的一部分。

自由美元的终结

美元的发行大致经历了三个阶段,独立战争时代的大陆币到 1913 年美联储成立,1879 年~1944 年金本位,20 世纪 70 年代后的信用货币时代。

早在美国独立战争时期,美国大陆军开始发行美元,但此时的美元更多是一种战争债券,如果赌大陆军会赢,就使劲囤美元就行,之后到南北战争时期,联邦政府大量发行“绿背美元”,也是这个道理,具有浓厚的战争债券色彩,而南方政府发行的是棉花债券,最终工业化的美元战胜了庄园主的棉花。

之后是二战配套的布雷顿森林体系,美元和黄金挂钩,其他国家的货币和美元挂钩,双挂钩机制也是事实上的金本位机制,但在尼克松宣布黄金不再兑换美元之后,该体制正式解体。

以上是我们熟知的美元历史,而如今的美元其实是美国国债的兑换券,美国财政部发行债券,美联储购买后当做美元发行储备金,Luna-UST 等双币种机制不过是拙劣的模仿物罢了。

而夹在1820 年代到南北战争时代的绿背美元的自由银行时代,和当前加密货币的繁荣别无二致,大量银行可以自行发行银行券,本质上是一种凭票即兑的本票,各银行间自行发行的银行券即使面值一致,也存在无法互通的情况,最疯狂的时代,市面上一度有 70000 种以上的各类“美元”。

相当程度上,美元体系的混乱也是南北战争的诱因之一。

这种发行主体的混乱,自然无法持续存在,如同今天对加密货币的监管思路一样,如果不进行管理,即使是黄金,也会被卖出上至月球,下至黄泉的价格,经济体系长期处于布朗体系之下。

据此,美国 1863 年出台《国民银行法》,建立了一批国民银行和货币监理署(OCC),不过这里需要注意的是,美国政府没有否定其他银行发行银行券的资格,而是针对性的进行“审查”和监理,如同 SEC 针对的是各加密货币的“证券发行”资格审查,可不是否定你的加密货币发行资格,美国管理的特色都藏在历史中。

至此,美国政府开始大规模干预美元,直至 1907 年的经济危机,J.P 摩根扮演了救世主的角色,因此有了和美国政府搭台唱戏的硬实力,1913 年《联邦储备法案》出台,美联储(Fed)就此诞生,自由美元彻底终结。

比特币上岸之后

张华考上了北京大学,李萍进了中等技术学校,我在百货公司当售货员,我们都有光明的前途。

世界上的加密货币只分两种,比特币和其他,在特朗普看来,美元需要更换锚定物,而比特币会是比美债更好的锚定物,至少和黄金一样可以作为支撑物之一,唯一的问题是比特币的价格无法容纳数十万亿的流动性,如果每枚比特币价值一百万美元,更有可能是美元贬值。

我们做一道简单的数学题,现在的美债规模 35 万亿美元,而当前的比特币流通量 1910 万枚左右,做个简单的除法,解决美债危机,单枚比特币价格需要达到 1,832,460,那目前的 75000 美元只是开胃菜,还有 24 倍的增幅。

更理性的选择是比特币不需要像黄金一样成为美元的储备金,只需要解决美债利息,根据测算,目前美债年利息 1 万亿左右,差不多就是半个加密货币市值,或者约等于比特币市值,但是这依然需要美国政府控制所有或者大部分比特币,且不论美国政府能否做到这一点,没有流动性的资产是没有价值的。

目前美国政府的比特币持有量在 1% 左右,但是如同 J.P 摩根之于美联储,各类 BTC ETF 大多数都是美资背景,如果算上他们的 5.2% 份额,加上中本聪的被动锁仓的 4.6%,那么美国政府理论上是有能力控制或影响 10% 左右比特币价格,这已经算是超级鲸鱼了。

在 2034 年之前,大约有 10 万亿左右的美债利息,考虑到特朗普任期只有 4 年,如果比特币真正能作为美元储备,那么只需要解决 5 万亿左右的利息问题,那么单枚比特币价格只需要达到 261,780 美元,是目前价格的 3 倍左右,这是有可能实现的,只要拿出我死后,哪管洪水滔天的态度就行。

而整个 Web3 也会随之进入美国时代,上一次的互联网红利结出了硅谷果实,这一次不知道会如何进行。